2. Metodologia Fast Closing

DataSmart “Finance” incorpora nelle sue elaborazioni il Metodo Fast Closing, il quale consente alle aziende di addivenire ad una chiusura dei conti periodici di controllo gestione in:

- Tempi ridotti

- Modo semplice

- Via automatico

La metodologia, colma le diverse lacune contabili presenti durante l’Esercizio, attraverso la contemporanea:

- Eliminazione dei conti contabili incompleti o mancanti

- Inclusione di conti extra contabili corretti e di competenza

- Il continuo confronto tra valori contabili eliminati e valori extra contabili inclusi

Il Fast Closing si divide in:

- Fast Closing Economico

- Dedicato alle chiusure economiche per classi / centri di costo / divisioni di business.

- Prevede la presenza di classi e centri sostituiti per l’eliminazione dai report dei conti contabili non completi / assenti fino alla chiusura dei conti di fine Esercizio.

- Prevede la creazione di conti extra contabili di rimpiazzo / integrazione dei valori contabili precedentemente esclusi dalle analisi

- Fast Closing Patrimoniale

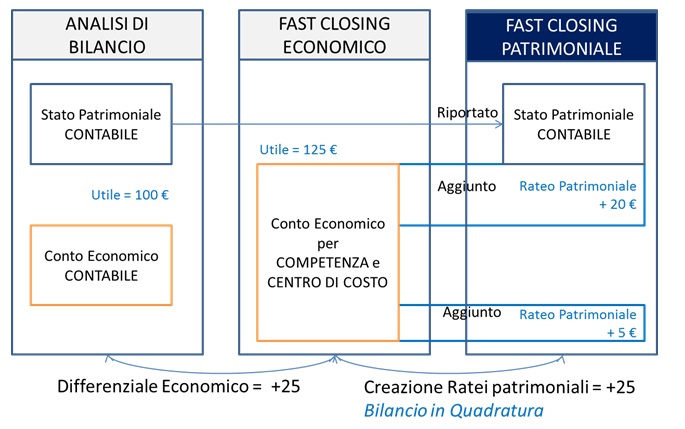

- Dedicato al raccordo patrimoniale contabile rispetto all’utile calcolato nel “Fast Closing Economico”

- Prevede la creazione di appositi conti di raccordo patrimoniale per valorizzare i ratei differenziali

- Il patrimonio Fast diventa un mosaico di fonti dati di controllo gestione, composto da:

Partizione Dati |

Tipo Dati |

“Analisi di Bilancio” Contabile |

Valori Patrimoniali originari |

Conti di raccordo |

Valori Patrimoniali integrativi |

STATO PATRIMONIALE FAST |

|

“Fast Closing Economico” |

Valori Economici di controllo |

CONTO ECONOMICO FAST |

= Quadratura Bilanci Fast Closing

- FAST CLOSING ECONOMICO

Il Modello consente di analizzare le performance economiche dirette ed indirette, per:

- Natura

- Centro di costo / Responsabilità

- Divisione di Business

L’azienda è in grado di aggiungere alle analisi per natura anche quelle per destinazione, dividendo l’azienda in tanti comparti di business, di costo e di responsabilità.

La metodologia di controllo consente altresì di chiudere in modo veloce i singoli bilanci infrannuali raggiungendo i molteplici obiettivi di controllo periodico.

Tabella dei risultati

RICLASSIFICHE |

ANALISI PER CENTRI DI COSTO |

ANALISI PER RESPONSABILITA’ |

Conto Economico a Margine di contribuzione Aziendale |

Redditività e Marginalità per Divisione di Business |

Analisi dei costi per area di responsabilità |

Conto Economico a Margine di contribuzione Divisionale |

Analisi dei costi per centro di costo e conto contabile |

Ribaltamenti dei costi indiretti per responsabile |

Conto Economico a Margine Industriale Aziendale |

Analisi della % sul centro per tipologia di ricavo e di costo |

Suddivisione dei costi tra vincolati e discrezionali |

Conto Economico a Margine Industriale Divisionale |

Calcolo dei costi per centro e reparto produttivo |

Performance per addetto e reparto |

Calcolo dei costi orari macchina e uomo |

Calcolo della produttività oraria |

|

Calcolo del valore e % dei costi indiretti di struttura |

Indici storici per i costi straordinari |

|

Calcolo delle percentuali di ricarico per il Full Cost |

Indici storici per tipologia di presenza e assenza |

|

Personalizzazioni per scalari con margini specifici |

Personalizzazioni per specifiche analisi di centro |

Personalizzazione analisi sulle risorse umane |

- FAST CLOSING PATRIMONIALE

Il Modello consente di costruire lo Stato patrimoniale riferito al conto economico del modello “Fast Closing Economico”

Le competenze temporali economiche differenti tra:

- “Analisi di Bilancio”

- “Fast Closing Economico”

producono dei ratei patrimoniali “virtuali” che devono essere calcolati ed integrati allo Stato Patrimoniale contabile del modello “Analisi di Bilancio” per riconciliare con le dinamiche economiche del “Fast Closing Economico”.

Tabella dei risultati

I risultati del Fast Closing Patrimoniale, in termini di reporting, sono i medesimi del modello Analisi di Bilancio.

il Modulo consente infatti il solo riallineamento dei valori tra dati economici di controllo gestione (tipici del “Fast Closing Economico”) ed i dati economici contabili (tipici del modello “Analisi di Bilancio”)